Home » chi siamo » Arbitro Bancario Finanziario (ABF)

Arbitro Bancario Finanziario (ABF)

Arbitro Bancario Finanziario (ABF)

L’ABF è un sistema di risoluzione delle controversie tra i clienti da una parte e le banche e gli altri intermediari finanziari dall’altra. Un sistema alternativo, più semplice, rapido ed economico rispetto al ricorso al giudice perché non prevede la necessità di assistenza legale da parte di un avvocato. Si tratta inoltre di un sistema “stragiudiziale” perché la risoluzione delle controversie avviene al di fuori del processo ordinario. L’ABF è un organismo autonomo e imparziale nei compiti e nelle decisioni, sostenuto nel suo funzionamento dalla Banca d’Italia.

E’ sorto un contrasto con una banca o un intermediario finanziario? C’è l’ABF. Decide in tempi rapidi ed è alla portata di tutti.

Questa Guida offre le informazioni di base per la presentazione del ricorso all’ABF. Per approfondire il ruolo e le caratteristiche dell’ABF e il procedimento relativo al ricorso c’è il sito www.arbitrobancariofinanziario.it.

La struttura dell’ABF

L’ABF è composto da un Organo decidente e da una Segreteria tecnica.

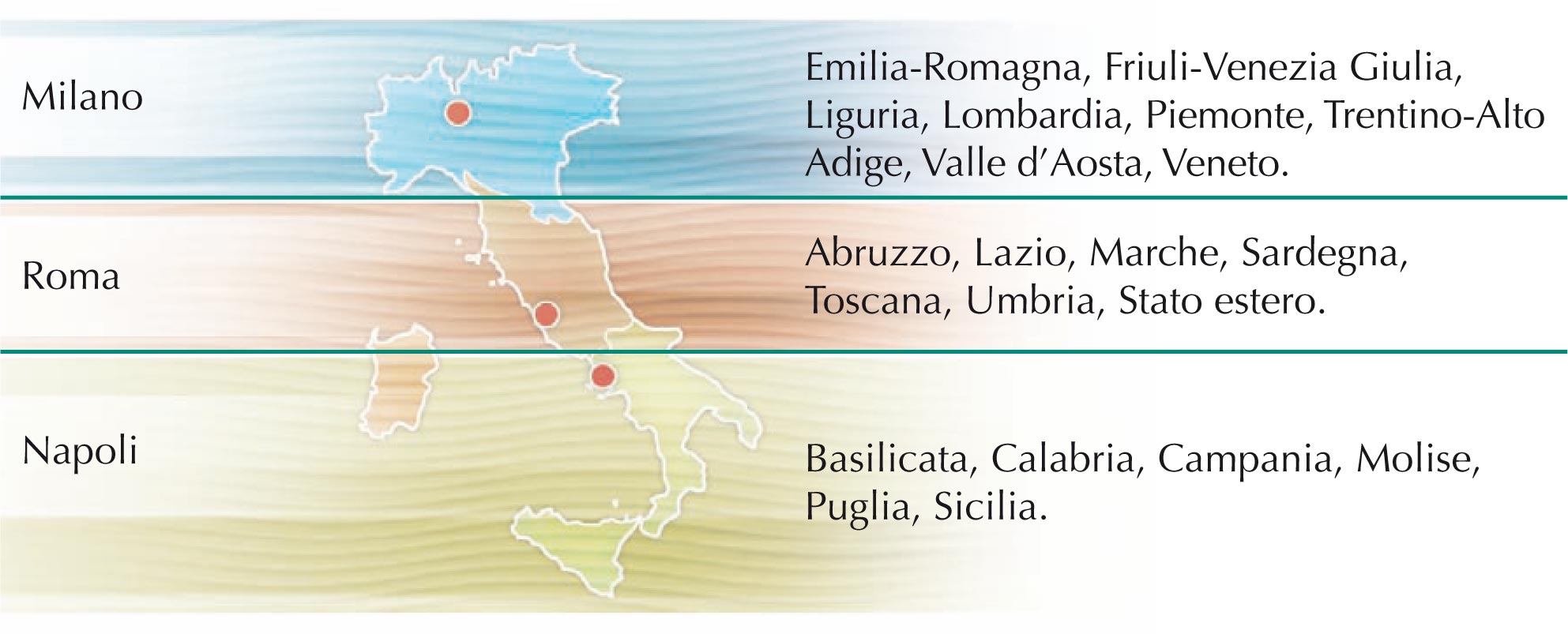

L’Organo decidente si articola sul territorio nazionale in tre Collegi, (Milano, Roma, Napoli) che decidono i ricorsi in base al domicilio dei clienti (per “domicilio” si intende l’indirizzo che il cliente ha dichiarato nel ricorso).

In ogni Collegio, l’Organo decidente è composto da cinque membri:

• il Presidente e due membri sono scelti dalla Banca d’Italia;

• un membro è designato dalle associazioni degli intermediari;

• un membro è designato dalle associazioni che rappresentano i clienti (imprese e consumatori).

Ogni Collegio ha la sua Segreteria tecnica, che riceve il ricorso, raccoglie la documentazione dalle parti, richiede eventuali integrazioni e sottopone il tutto al Collegio per la decisione.

L’attività di Segreteria tecnica è svolta dalla Banca d’Italia.

Conosciamo l’Arbitro Bancario Finanziario: qualche domanda per cominciare

Quali sono i poteri dell’ABF?

In una controversia tra il cliente e una banca o un intermediario finanziario (per semplicità in questa Guida li chiamiamo tutti “intermediari”) l’ABF ha il potere di decidere chi ha ragione e chi ha torto. Le sue decisioni non sono vincolanti come quelle del giudice, ma gli intermediari di fatto le accettano quasi sempre; in caso contrario, la loro inadempienza è resa pubblica.

Chi può ricorrere all’ABF?

Chiunque abbia o abbia avuto rapporti contrattuali – o sia entrato soltanto in relazione – con un intermediario per servizi bancari e finanziari, compresi i servizi di pagamento. I Prefetti possono eventualmente segnalare all’ABF controversie tra i clienti e le banche, limitatamente ai casi concernenti l’erogazione del credito (informazioni disponibili presso le Prefetture e sui relativi siti internet: http://www.interno.gov.it/mininterno/export/sites/ default/it/sezioni/servizi/come_fare/prefetture.html).

Quali intermediari sono soggetti alle decisioni dell’ABF?

Gli intermediari iscritti negli albi ed elenchi tenuti dalla Banca d’Italia e, in particolare:

-

banche;

-

intermediari finanziari iscritti negli elenchi di cui agli artt. 106 e 107 del Testo Unico

Bancario (TUB), confidi di cui all’art.155 comma 4 del TUB*;

-

Istituti di pagamento;

-

Istituti di moneta elettronica (IMEL);

-

Poste Italiane per l’attività di Bancoposta;

-

banche e intermediari esteri che operano in Italia e che non siano sottoposti a un

sistema stragiudiziale che fa parte della rete europea Fin-Net (> L’ABF dalla A alla Z); in questo caso, tuttavia, la Segreteria tecnica dell’ABF fornisce le informazioni utili e la collaborazione necessaria per presentare il ricorso al sistema di risoluzione stragiudiziale estero.

Quando si può ricorrere?

Si può ricorrere all’ABF solo dopo aver cercato di risolvere la controversia inviando un reclamo scritto all’intermediario. L’intermediario deve rispondere al reclamo entro 30 giorni. Se non lo fa o se il cliente non è soddisfatto della risposta, allora è possibile rivolgersi all’ABF. Se la decisione dell’ABF è ritenuta non soddisfacente, il cliente, l’intermediario o entrambi possono rivolgersi al giudice.

* I riferimenti normativi saranno modificati con l’entrata in vigore delle disposizioni di attuazione del Titolo III del decreto legislativo n. 141/2010. Il decreto prevede l’istituzione di un albo unico degli intermediari finanziari che esercitano nei confronti del pubblico l’attività di concessione di finanziamenti sotto qualsiasi forma e ne affida la gestione alla Banca d’Italia.

Quanto costa ricorrere?

Solo 20 euro di contributo spese. Se poi il ricorso è accolto anche solo in parte, l’intermediario è tenuto a pagare al cliente i 20 euro.

Quali sono i tempi per la decisione dell’ABF?

L’ABF decide generalmente entro 60 giorni dal ricevimento delle controdeduzioni dell’intermediario. Tale termine può però essere superato per ragioni che riguardano la procedura come, ad esempio, nel caso in cui la Segreteria tecnica, il Presidente o il Collegio chiedano alle parti di integrare la documentazione presentata. La Segreteria comunica alle parti (> L’ABF dalla A alla Z) decisione e motivazione entro 30 giorni. Entro altri 30 giorni la banca o l’intermediario deve eseguire quanto deciso dall’ABF.

Cosa fare prima di ricorrere all’ABF

Inviare un reclamo all’intermediario

Prima di rivolgersi all’ABF, è necessario presentare un reclamo scritto all’intermediario. L’intermediario deve avere al suo interno un ufficio o una persona responsabili della gestione dei reclami, sempre aggiornati sugli orientamenti e le decisioni dell’Arbitro. Il cliente ha diritto ad avere una risposta entro 30 giorni dalla presentazione del reclamo. Se questo è accolto, l’intermediario comunica al cliente quanto tempo è necessario per risolvere il problema. Se l’intermediario non risponde al reclamo oppure il reclamo non è accolto o se il cliente non è comunque soddisfatto della risposta, è possibile rivolgersi all’ABF.

Verificare se il problema può essere risolto dall’ABF

L’ABF può decidere su tutte le controversie che riguardano i servizi bancari e finanziari, quali ad esempio i conti correnti, i mutui, i prestiti personali:

-

fino a 100.000 euro, se si chiede una somma di denaro;

-

senza limiti di importo, se si chiede soltanto di accertare diritti, obblighi e facoltà. Ad esempio per la mancata consegna della documentazione

di trasparenza o la mancata cancellazione di un’ipoteca dopo aver estinto un mutuo.L’ABF non può decidere quando la controversia:

-

riguarda servizi e attività di investimento quali ad esempio la compravendita di azioni e obbligazioni ovvero le operazioni in strumenti finanziari derivati;

-

riguarda beni o servizi diversi da quelli bancari e finanziari, quali il bene concesso in leasing o venduto mediante operazioni di credito al consumo; ad esempio, nel caso del leasing o del prestito per l’acquisto di un bene, l’Arbitro non decide sui difetti del bene oggetto del contratto;

-

è già all’esame dell’autorità giudiziaria;

-

è già all’esame di arbitri o conciliatori. Il ricorso all’ABF è tuttavia possibile se una procedura di conciliazione (> L’ABF dalla A alla Z) non va a buon fine o se è stata

attivata dall’intermediario e il cliente non vi ha aderito;

-

riguarda operazioni o comportamenti anteriori al 1° gennaio 2009.

Verificare se un problema può essere risolto dall’ABF è semplice: basta seguire il percorso guidato sul sito dell’ABF: www.arbitrobancariofinanziario.it/ilricorso.

La procedura passo dopo passo

Il ricorso

Il cliente può ricorrere all’ABF entro 12 mesi dalla presentazione del reclamo all’intermediario. Se sono trascorsi 12 mesi è tenuto a presentare un nuovo reclamo prima di potersi rivolgere all’ABF.

Una volta deciso di rivolgersi all’ABF, il cliente deve:

-

compilare il ricorso utilizzando l’apposito modulo allegato anche a questa Guida. E' importante sapere che con il ricorso il cliente non può esprimere lamentele nei confronti dell’operato dell’intermediario che non siano già state oggetto del preventivo reclamo;

-

raccogliere e allegare al ricorso tutta la documentazione necessaria a provare e sostenere le proprie ragioni;

versare 20 euro come contributo spese. Il versamento, con causale “Ricorso ABF”, può essere fatto:

– con bonifico bancario sul conto corrente intestato a “Banca d’Italia Segreteria tecnica dell’Arbitro Bancario Finanziario”

IBAN IT71M0100003205000000000904

– sul conto corrente postale n. 98025661 intestato a “Banca d’Italia – Segreteria tecnica dell’Arbitro Bancario Finanziario”

– in contanti presso tutte le Filiali della Banca d’Italia aperte al pubblico, tranne le unità specializzate nella vigilanza (www.arbitrobancariofinanziario.it).

Nel versamento è necessario indicare il codice fiscale o la Partita IVA del cliente cui il ricorso si riferisce.

L’invio del ricorso

Il cliente deve:

-

compilare e firmare il modulo per il ricorso. Il modulo è disponibile sul sito www.arbitrobancariofinanziario.it, presso tutte le Filiali della Banca d’Italia aperte al pubblico e alla fine di questa Guida;

-

assemblare il modulo, la documentazione allegata, la ricevuta del pagamento dei 20 euro (indispensabile, altrimenti il ricorso sarà considerato irricevibile > L’ABF dalla A alla Z);

-

inviare la documentazione per posta, via fax o con posta elettronica certificata (PEC) (> L’ABF dalla A alla Z) alla Segreteria tecnica competente o a qualsiasi filiale della Banca d’Italia; è anche possibile consegnarla a mano o tramite un rappresentante (incluse le associazioni di categoria alle quali il cliente aderisce) presso una filiale della Banca d’Italia aperta al pubblico, che la invierà alla Segreteria tecnica competente. Per contatti e indirizzi: www.arbitrobancariofinanziario.it.

La comunicazione del ricorso all’intermediario

Il cliente deve inviare all’intermediario una copia del ricorso con raccomandata A/R o per posta elettronica certificata (PEC). Se non lo ha fatto il cliente lo fa la Segreteria tecnica che ha ricevuto il ricorso, per consentire l’avvio della procedura. Dalla ricezione della comunicazione del ricorso l’intermediario ha a disposizione al massimo 45 giorni per inviare alla Segreteria tecnica le proprie controdeduzioni (> L’ABF dalla A alla Z) e la documentazione necessaria.

La fase preparatoria

La Segreteria tecnica verifica che il ricorso sia ricevibile, cioè completo, regolare e presentato nei termini, e lo esamina esclusivamente sulla base della documentazione fornita dalle parti, cliente e intermediario. La Segreteria tecnica, il Presidente del Collegio o il Collegio possono chiedere al cliente di regolarizzare il ricorso e alle parti di fornire ulteriori elementi. Questa richiesta può comportare una sospensione del termine previsto per la decisione da parte del Collegio.

L’interruzione della procedura

Nel corso del procedimento può accadere che il cliente comunichi di aver avviato un tentativo di conciliazione per la controversia o di aver aderito a un tentativo di conciliazione promosso dall’intermediario. In questo caso, il Collegio interrompe il procedimento. Se la conciliazione fallisce, il ricorso può essere riproposto senza che sia necessario presentare un nuovo reclamo all’intermediario.

Può anche accadere che prima della decisione del Collegio, l’intermediario porti la controversia all’attenzione dell’autorità giudiziaria o la sottoponga ad arbitrato (> L’ABF dalla A alla Z). In entrambi i casi, la Segreteria tecnica chiede al cliente se ha comunque interesse a proseguire il procedimento davanti all’ABF. Se il cliente dichiara il proprio interesse entro 30 giorni, il procedimento prosegue; in caso contrario, il Collegio dichiara estinto il procedimento.

La decisione

Il Collegio prende la sua decisione entro 60 giorni dalla data in cui la Segreteria tecnica ha ricevuto le controdeduzioni dall’intermediario, oppure dalla data di scadenza del termine per presentarle. Il ricorso è deciso esclusivamente sulla base della documentazione raccolta durante la fase preparatoria. La decisione è presa a maggioranza ed è sempre motivata. La Segreteria tecnica comunica alle parti la decisione completa della motivazione entro 30 giorni. Il Presidente del Collegio può decidere di comunicare subito la parte cosiddetta “dispositiva”, cioè il contenuto essenziale della decisione, e in un secondo momento, ma comunque entro 30 giorni, la decisione completa della motivazione. Se il ricorso è accolto anche solo in parte, il Collegio fissa il termine entro il quale l’intermediario deve adempiere a quanto indicato nella decisione, compreso il pagamento a favore del cliente dei 20 euro versati da quest’ultimo come contributo spese; se non è fissato alcun termine, l’intermediario deve adempiere entro 30 giorni dalla comunicazione della decisione completa della motivazione.

Se il cliente o l’intermediario riscontrano errori materiali o di calcolo nella decisione possono richiederne la correzione, ad esempio nel caso di errori nel conteggio della somma stabilita come risarcimento o in caso di errori nell’indicazione della parte tenuta alla prestazione.

La pubblicità dell’inadempimento

Se l’intermediario non rispetta la decisione o non collabora allo svolgimento della procedura, l’inadempimento è pubblicato sul sito www.arbitrobancariofinanziario.it e, a cura e spese dell’intermediario, su due quotidiani ad ampia diffusione nazionale.

In particolare, l’intermediario è inadempiente se:

• non invia o invia in ritardo la documentazione richiesta e in tal modo impedisce all’ABF di prendere la decisione sulla controversia;

-

non esegue o esegue solo in parte quanto deciso dall’ABF;

-

non paga al cliente i 20 euro che questi ha versato come contributo spese, se il ricorso è

stato accolto anche solo in parte;

-

non versa alla Banca d’Italia il contributo spese di 200 euro dovuto se il ricorso viene

accolto anche solo in parte;

-

non versa il contributo dovuto per liquidare i compensi dei membri dei Collegi designati

dalle associazioni degli intermediari.

L’ABF dalla A alla Z

Arbitrato

Procedura stragiudiziale per la risoluzione delle controversie in cui le parti affidano la decisione a uno o più soggetti terzi e imparziali, detti arbitri. La decisione è detta “lodo”.

Conciliazione

Procedura stragiudiziale per la risoluzione delle controversie in cui un soggetto terzo, il conciliatore, aiuta le parti a trovare una soluzione di comune accordo, ma non ha il potere di prendere una decisione.

Controdeduzioni

Documento con il quale l’intermediario spiega la propria posizione nella controversia.

Fin-Net (Financial Dispute Resolution Network)

Rete europea di cooperazione tra gli organismi nazionali di risoluzione stragiudiziale delle controversie in materia di servizi bancari, assicurativi e finanziari. http://ec.europa.eu/internal_market/fin-net/members_en.htm

Irricevibile

Lo è il ricorso che non può essere esaminato perché incompleto, irregolare o presentato oltre i termini previsti.

Per esempio se:

non rientra nella competenza dell’Arbitro;

non indica chiaramente il cliente o l’intermediario, oppure è proposto nei confronti di soggetti che non sono intermediari;

-

manca la contestazione di un comportamento dell’intermediario;

-

non attesta il versamento del contributo spese di 20 euro;

-

è presentato senza utilizzare l’apposita modulistica;

-

è privo di firma;

-

è proposto oltre la scadenza del termine di 12 mesi dalla presentazione del reclamo all’intermediario;

-

si riferisce a operazioni o comportamenti dell’intermediario anteriori al 1° gennaio 2009.

Parti

Il cliente e l’intermediario tra i quali è nata la controversia.

Posta elettronica certificata (PEC)

La PEC è il servizio per inviare email che hanno lo stesso valore della raccomandata A/R. Il gestore del servizio PEC invia al mittente la ricevuta dell’avvenuto (o mancato) invio del messaggio. Le normali email, anche se forniscono ricevute di avvenuta consegna o lettura, non hanno valore di posta elettronica certificata.

Reclamo

Comunicazione scritta (lettera, fax, email) con cui il cliente, identificandosi con chiarezza, contesta all’intermediario un comportamento di cui è rimasto insoddisfatto.

Chiarimenti e contatti utili

Sul sito www.arbitrobancariofinanziario.it è possibile:

-

verificare se il problema può essere risolto dall’Arbitro (percorso guidato sul sito dell’ABF: www.arbitrobancariofinanziario.it/ilricorso)

-

consultare gli albi e gli elenchi degli intermediari nei confronti dei quali è possibile presentare ricorso

-

scaricare la modulistica e la normativa di riferimento

-

consultare le decisioni e sapere quali intermediari non le hanno rispettate.

​

-

Per informazioni generali sul servizio dell’ABF (ad esempio chi può ricorrere e come presentare il ricorso) si può telefonare al numero verde

Riferimenti delle Segreterie tecniche dell’ABF:

Collegio di Milano

Via Cordusio, 5 20123 Milano Telefono: 02 724241 Fax: 02 72424472

Collegio di Roma

Via Venti Settembre, 97/e 00187 Roma

Telefono: 06 47921

Fax: 06 479294208Collegio di Napoli

Via Miguel Cervantes, 71 80133 Napoli

Telefono: 081 7975111 Fax: 081 7975355

I miei diritti

Prima di ricorrere

-

Presentare un reclamo scritto all’intermediario e ricevere una risposta entro 30 giorni;

-

incasodirispostanegativaessereinformato dall’intermediario sul diritto a ricorrere all’ABF e sulla procedura di ricorso;

-

ottenere una copia di questa Guida presso ciascuna filiale dell’intermediario; la Guida può essere anche scaricata dal sito internet dell’intermediario.

Durante la procedura

-

Ricevere l’eventuale comunicazione che il ricorso non può essere esaminato perché incompleto, irregolare o tardivo. Se è possibile regolarizzare il ricorso, ricevere dalla Segreteria tecnica indicazioni su come fare;

-

ricevere dalla Segreteria tecnica la comunicazione circa l’eventuale estinzione, interruzione o sospensione della procedura;

-

ricevere dalla Segreteria tecnica copia delle controdeduzioni dell’intermediario;

-

ottenere la decisione del Collegio.

Dopo la decisione

-

Ricevere dalla Segreteria tecnica la comunicazione dell’esito del ricorso entro 30 giorni dalla decisione;

-

chiedere di correggere la decisione se si riscontrano errori materiali o di calcolo. La domanda va presentata alla Segreteria tecnica entro 30 giorni dalla comunicazione della decisione completa della motivazione;

-

vedere pubblicizzato l’inadempimento dell’intermediario sul sito www.arbitrobancariofinanziario.it;

-

ricorrere all’autorità giudiziaria o a ogni altro strumento previsto dalla legge per la tutela dei propri diritti e interessi.

RICORSO ALL’ARBITRO BANCARIO FINANZIARIO

Istruzioni per la compilazione

Come presentare il ricorso

Il ricorso all’Arbitro Bancario Finanziario può essere:

-

inviato tramite posta, fax o posta elettronica certificata (PEC) alla Segreteria tecnica del Collegio competente (il Collegio di Milano è competente per i clienti con domicilio in Emilia-Romagna, Friuli-Venezia Giulia, Liguria, Lombardia, Piemonte, Trentino-Alto Adige, Valle d’Aosta, Veneto; il Collegio di Roma è competente per i clienti con domicilio in Abruzzo, Lazio, Marche, Sardegna, Toscana, Umbria, oppure in uno Stato estero; il Collegio di Napoli è competente per i clienti con domicilio in Basilicata, Calabria, Campania, Molise, Puglia, Sicilia). Il ricorso può essere anche inviato, con le stesse modalità, a qualunque Filiale della Banca d’Italia.

Le comunicazioni inviate tramite PEC saranno ritenute valide se sottoscritte con firma digitale mediante un certificato rilasciato da un certificatore accreditato;

-

presentato a mano presso tutte le Filiali della Banca d’Italia aperte al pubblico, che lo inviano alla Segreteria tecnica competente.

L’elenco delle strutture alle quali è possibile inviare il ricorso, nonché i relativi indirizzi e numeri di fax è disponibile nel sito internet www.arbitrobancariofinanziario.it.

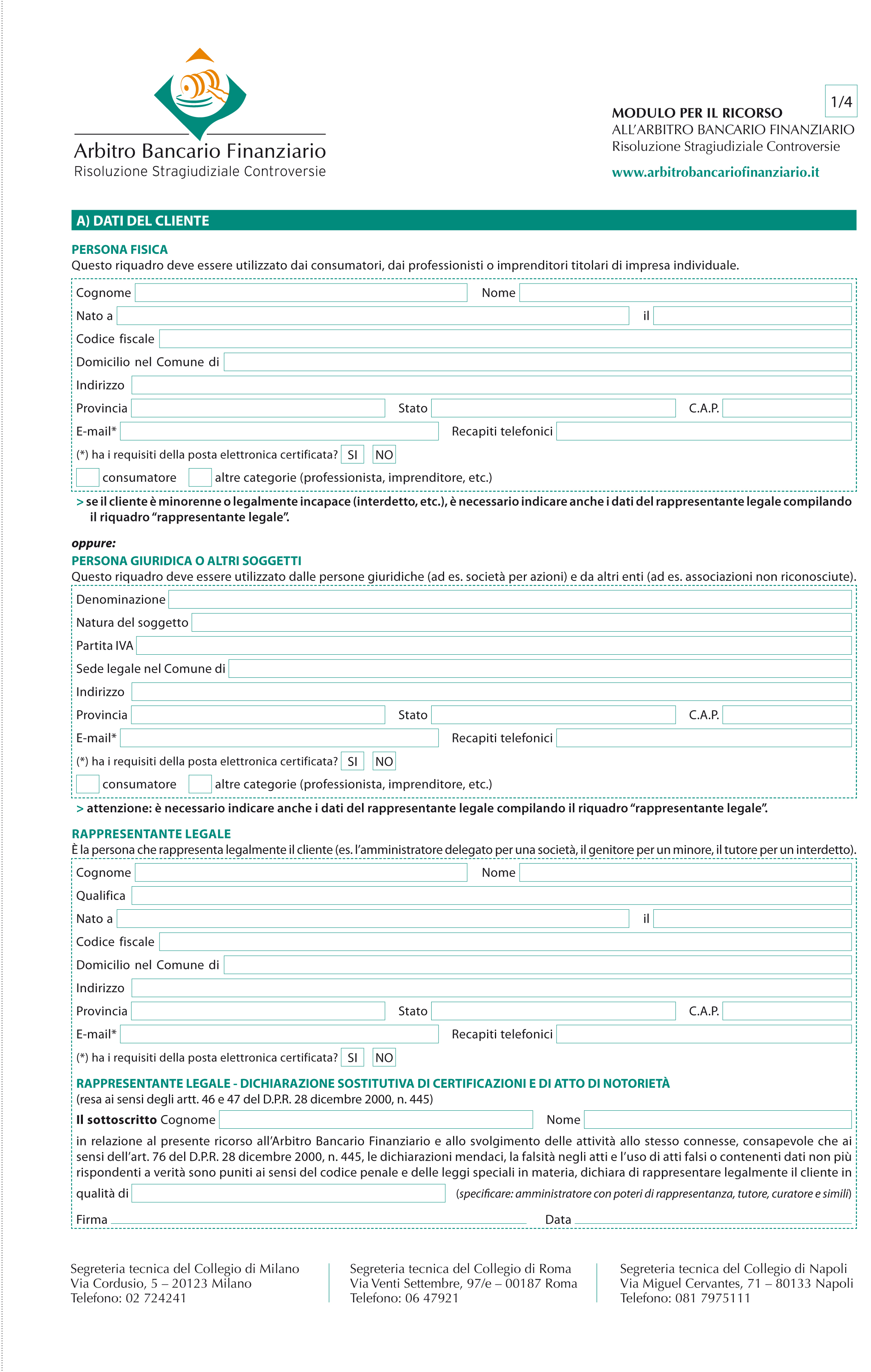

A) DATI DEL CLIENTE

In questa sezione devono essere inseriti i dati della persona che intende rivolgersi all’Arbitro Bancario Finanziario.

Il riquadro “persona fisica” deve essere compilato quando il cliente è un individuo. In particolare, deve essere specificato il domicilio, cioè la sede principale dei propri affari o interessi. Dal momento che l’Arbitro Bancario Finanziario è articolato in tre Collegi (Milano, Roma e Napoli), il Collegio territorialmente competente per la decisione verrà individuato con riferimento al domicilio dichiarato dal cliente nel ricorso. Inoltre, deve essere indicato se il cliente è un consumatore (e quindi agisce per scopi estranei all’attività imprenditoriale o professionale eventualmente svolta) o appartiene ad altre categorie (ad es. è un professionista o imprenditore). Tale informazione è essenziale in quanto la composizione del Collegio che dovrà decidere sul ricorso viene determinata in relazione alla diversa tipologia dei clienti coinvolti. Nel caso ci siano altri cointestatari, compilare l’apposito riquadro del modulo 2/4.

Il riquadro “persona giuridica o altri soggetti” deve essere compilato in tutti gli altri casi in cui il cliente non sia una persona fisica (ad es. nel caso di una società, un’Associazione ...). In particolare, deve essere indicata la denominazione dell’ente e la natura dello stesso (ad es. se si tratta di una società per azioni, di una società in nome collettivo, di un’Associazione non riconosciuta ...). È inoltre necessario indicare la sede legale dell’ente: dal momento che l’Arbitro Bancario Finanziario è arti- colato in tre Collegi (Milano, Roma e Napoli), il Collegio territorialmente competente per la decisione verrà individuato con riferimento alla sede legale.

Il riquadro “rappresentante legale” deve contenere l’indicazione della persona che, in conformità a disposizioni di legge, rappresenta il cliente e agisce in nome e per conto suo (ad esempio, il genitore per il minorenne, il tutore per l’interdetto, l’amministratore delegato per una società). Se il cliente non è una persona fisica è sempre necessario indicare il legale rappresentante. Il riquadro contiene anche la dichiarazione sostitutiva di certificazione e di atto di notorietà che il rappresentante legale deve presentare in ordine alla sua qualità; le Segreterie tecniche possono svolgere gli accertamenti necessari per verificarne la veridicità.

Nel modulo è richiesto di indicare – ove esistente – l’eventuale indirizzo di posta elettronica certificata (PEC) del cliente e del rappresentante. Nel caso tale informazione venga fornita, le comunicazioni tra le Segreterie tecniche e il ricorrente avverranno esclusivamente per mezzo di tale strumento.

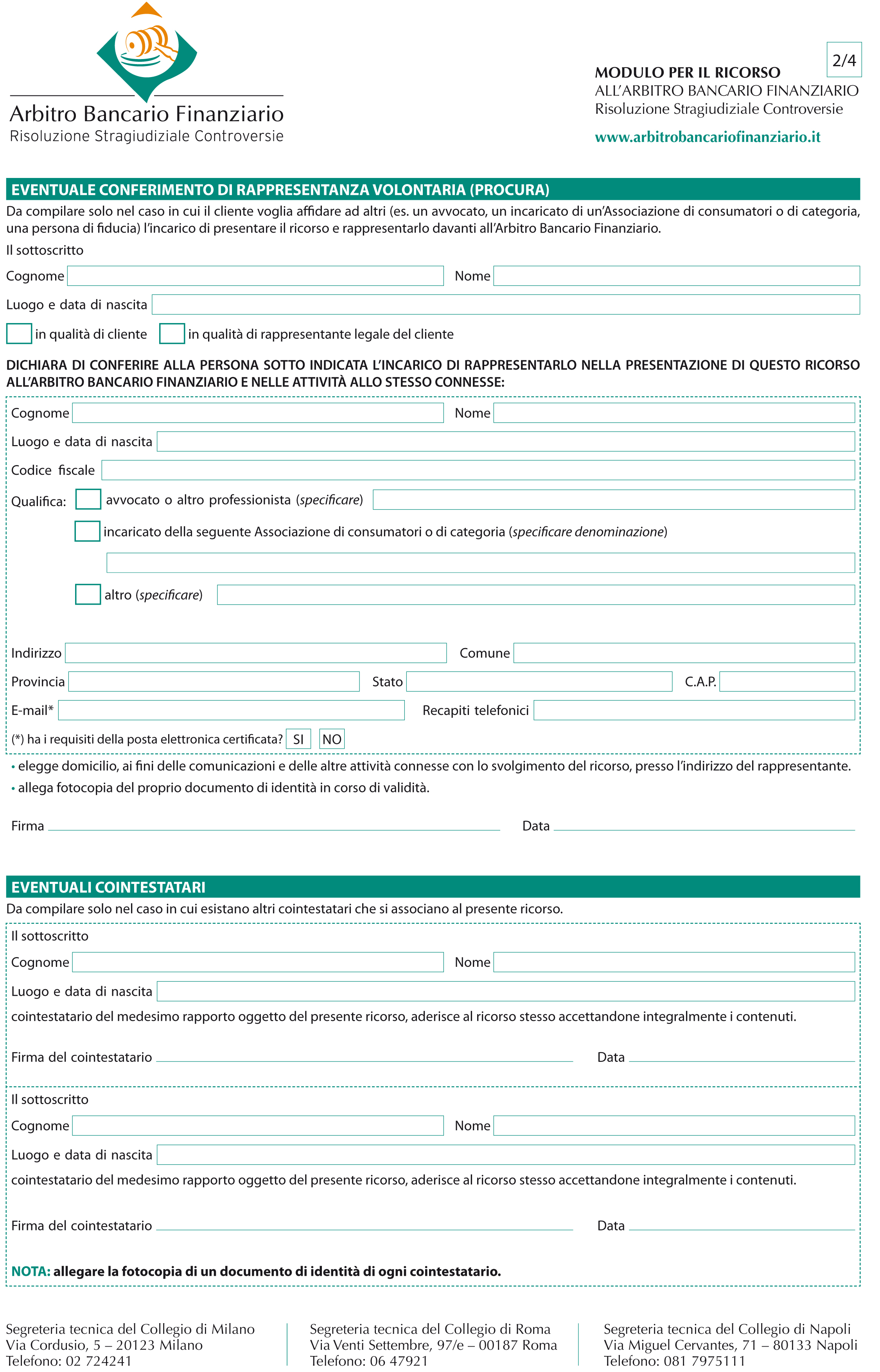

Eventuale conferimento di rappresentanza volontaria (procura). Il ricorso può essere presentato oltre che direttamente dal cliente o dal suo rappresentante legale, anche tramite una persona alla quale il cliente volontariamente conferisce il mandato di rappresentarlo per la procedura di ricorso innanzi all’Arbitro Bancario Finanziario. Detto rappresentante può essere un professionista (ad esempio un avvocato), un incaricato di un’Associazione di categoria o una persona di fiducia. In tal caso è necessario compilare l’apposito riquadro relativo al conferimento di rappresentanza (procura), con il quale il cliente rappresentato elegge altresì domicilio presso l’indirizzo del rappresentante, ai fini delle comunicazioni e delle altre attività connesse con lo svolgimento del ricorso. Tale elezione di domicilio non modifica la competenza territoriale del Collegio de- cidente, che è individuata con riferimento al domicilio del cliente.

Eventuali cointestatari. Se ci sono altri cointestatari (cioè soggetti titolari del medesimo rapporto per il quale è presentato ricorso), essi possono aderire al ricorso firmando l’apposito riquadro e allegando fotocopia del proprio documento di identità. In questo caso, la pronuncia dell’Arbitro Bancario Finanziario avrà effetto anche nei confronti dei cointestatari. In ogni caso, tutte le comunicazioni saranno inviate esclusivamente al cliente oppure al suo rappresentante.

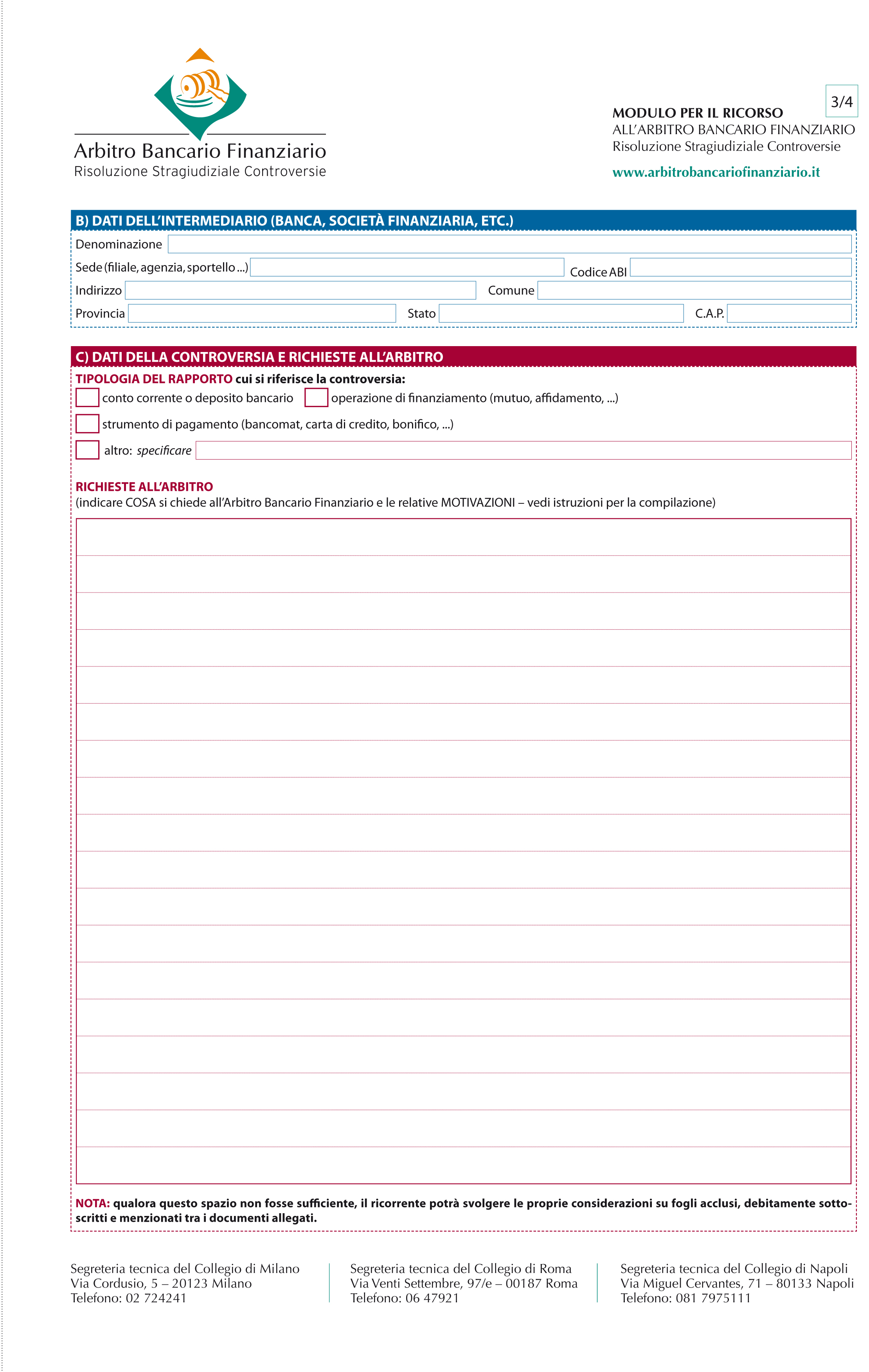

B) DATI DELL’INTERMEDIARIO (BANCA, SOCIETÀ FINANZIARIA, ETC.)

Nel modulo va indicata con precisione la denominazione dell’intermediario nei confronti del quale si presenta il ricorso e l’indirizzo della sede (filiale, agenzia, sportello ...) presso la quale è stato concluso o è intrattenuto il contratto. Come fare se la controversia è nei confronti di un intermediario che opera in Italia ma ha sede in un altro Stato membro dell’Unione Europea, in Islanda, Liechtenstein, Norvegia: le disposizioni sui sistemi stragiudiziali prevedono che tale intermediario può non aderire all’Arbitro Bancario Finanziario purché aderisca o sia sottoposto a un sistema stragiudiziale estero facente parte della rete Fin-Net (la rete promossa dalla Commissione europea per la cooperazione tra i sistemi stragiudiziali europei).

In tal caso il cliente può presentare ricorso nei confronti di tale intermediario di fronte all’organismo estero, avvalendosi dell’assistenza della Segreteria tecnica dell’Arbitro Bancario Finanziario.

C) DATI DELLA CONTROVERSIA E RICHIESTE ALL’ARBITRO

Tipologia del contratto cui si riferisce la controversia: devono essere fornite indicazioni generali sulla tipologia di contrat- to cui si riferisce la controversia; a tal fine, sono state indicate - a titolo di esempio - alcune delle principali categorie contrattuali. Il cliente potrà barrare una o più caselle.

Richieste all’Arbitro: in questa sezione il cliente deve sinteticamente esporre COSA CHIEDE all’Arbitro Bancario Finanziario (es. restituzione di una somma di denaro, risarcimento del danno subito, accertamento di un diritto) e indicare le MOTIVAZIONI alla base di ciascuna richiesta. Se lo spazio del modulo non è sufficiente, il ricorrente potrà accludere fogli aggiuntivi de- bitamente sottoscritti, che dovranno essere menzionati tra i documenti allegati. Attenzione: con il ricorso il cliente non può esprimere lamentele nei confronti dell’operato dell’intermediario che non siano già state oggetto del preventivo reclamo. È inoltre importante verificare di aver raccolto e allegato tutta la documentazione rilevante e di supporto (es. quella neces- saria a individuare e quantificare il danno in caso di richieste di risarcimento).

D) DICHIARAZIONI

Al cliente è richiesto di rendere alcune dichiarazioni al fine di richiamare l’attenzione sulla necessità di inviare copia del ricorso all’intermediario per avviare la procedura e su alcune condizioni per la presentazione del ricorso all’Arbitro Bancario Finanziario (es. la circostanza che la controversia non sia stata già sottoposta al giudice). In particolare, il ricorso deve essere preceduto, a pena di inammissibilità, da un reclamo scritto all’intermediario; a tal fine è anche necessario indicare la data di presentazione del reclamo perché da questa decorre il termine di 12 mesi per la presentazione del ricorso all’Arbitro Bancario Finanziario.

Allegati. Al ricorso devono essere allegati vari documenti. In primo luogo quelli relativi alla fase del reclamo e quelli neces- sari a supportare le richieste all’Arbitro. Prima di presentare il ricorso si consiglia di raccogliere tutta la documentazione rilevante, eventualmente facendone richiesta all’intermediario. E’ anche necessario allegare fotocopia del documento di identità in corso di validità del cliente, e se indicati nel ricorso, dei cointestatari, del rappresentante legale, del procuratore. Si ricorda inoltre che il pagamento del contributo spese di 20 euro costituisce presupposto per la ricevibilità del ricorso. A dimostrazione del versamento deve pertanto essere allegata fotocopia della relativa ricevuta. Il pagamento può essere effettuato:

1) con bonifico bancario sul conto corrente intestato a “Banca d’Italia – Segreteria tecnica dell’Arbitro Bancario Finanziario” IBAN IT71M0100003205000000000904;

2) con versamento sul conto corrente postale n. 98025661 intestato a “Banca d’Italia – Segreteria tecnica dell’Arbitro Bancario Finanziario”;

3) in contanti presso tutte le Filiali della Banca d’Italia aperte al pubblico con eccezione delle unità specializzate nella vigilanza (vedi sito www.arbitrobancariofinanziario.it).

In tutti i casi occorre indicare la causale “Ricorso ABF” e il codice fiscale o la Partita IVA del cliente cui il ricorso si riferisce.

Sottoscrizione del ricorso. Il modulo di ricorso deve essere sottoscritto dal cliente o dal suo rappresentante legale ovvero, nel caso del conferimento di rappresentanza volontaria, dalla persona a cui è stata conferita la procura (vedi sezione A, riquadro “eventuale conferimento di rappresentanza volontaria”). In ogni caso, è sempre necessario allegare al modulo di ricorso fotocopia del documento di identità del firmatario.

Presentazione del ricorso tramite Associazione di categoria. In caso di incarico a un’Associazione di categoria senza conferimento di procura, si richiede oltre alla firma del cliente anche quella del soggetto autorizzato a operare per conto dell’Associazione stessa.